很多人觉得保险买了没有用,但真生病了才发现保险还是用处很大的。但往往这时候投保,会有很多的限制。那有没有什么保险是带病也可以买的呢,下面就跟大家盘点下。

一、带病可以投什么保险

1、意外险:健康异常者的「保底选项」

所有意外险均无需健康告知,高血压、糖尿病、癌症患者均可直接投保。推荐小蜜蜂轻享版意外险,70元/年可获4万意外医疗保额,覆盖门诊手术和救护车费用,尤其适合中老年慢性病患者。某65岁糖尿病患者因意外骨折,通过该产品报销了1.2万元医疗费,未受健康状况影响。

2、惠民保:地方政府背书的「兜底保险」

以上海沪惠保、长沙惠民保为代表,不限健康状况,有医保即可投保,年保费50-200元,可报销社保内外住院费用的50%-80%。虽免赔额较高(通常2万元),但能覆盖癌症放化疗、肾透析等大额支出,是带病群体的基础医疗保障。

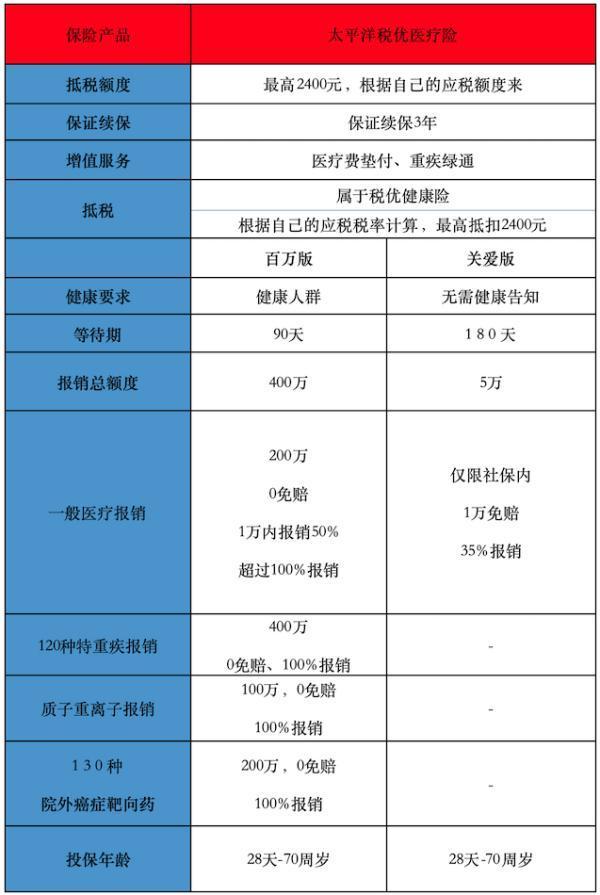

3、无健告医疗险:突破核保的「终极方案」

众安众民保百万医疗险:105岁可投,免健康告知,覆盖住院医疗、质子重离子治疗(9家医院),社保内外100%报销。肺结节、乳腺结节等非重大既往症可赔,但癌症、心梗等重大既往症不赔。

泰康全能保慢病版:高血压、糖尿病、乙肝等9类慢病免健告,普惠版300万保额仅9.9元/月起,家庭投保享10%折扣,适合预算有限人群

另外,还有一些特定疾病的专属保险,比如专为三高人群设计的保险以及一些复发险都可以投保。

二、带病买保险如何提高成功率

1、优先智能核保,避免拒保记录

如泰康医小康支持在线核保,甲状腺结节患者上传超声报告后,通常可除外承保(即不保甲状腺疾病,但其他疾病正常赔)。

2、利用「非重大既往症可赔」条款

众安众民保明确规定,肺结节、子宫肌瘤等非重大既往症的治疗费用可报销。某38岁患者投保后因乳腺结节手术,获赔1.8万元医疗费。

3、搭配防癌险,弥补重疾险缺口

若重疾险被拒保,可投保好医保防癌险,健康告知仅排除癌症相关疾病,高血压、糖尿病患者均可投保,50万保额年保费约1000元(50岁)

带病可以买的保险也有不少,比如意外险、惠民保,还有一些医疗险也有宽松政策。但肯定是没有健康体选择的多,建议大家还是在健康时购买。另外带病投保时,要优先选择智能核保,多注意保障内容。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:bx33358(点击复制微信号)

推荐阅读:

专业保险顾问

专业保险顾问